Guia Estratégico · Edição 2026

O Guia Definitivo do Tema 20 do TST

Indenização por danos na PREVI, FUNCEF, PETROS

e outros fundos de pensão complementar

Índice

Sumário

o caminho da leitura

- IntroduçãoUm direito que ficou décadas em silêncio ·

- I A Evolução JurídicaComo chegamos até aqui i

- II Você tem direito?Quem o Tema 20 veio proteger ii

- III Você ainda está no prazo?Prescrição na Justiça do Trabalho iii

- IV Quanto vale o meu direito?Como o prejuízo é calculado iv

- V Documentos NecessáriosO que reunir antes da análise v

- VI O que fazer agora?O próximo passo vi

- Uma última palavraO que você sabe agora ·

Introdução

Um direito que ficou décadas em silêncio

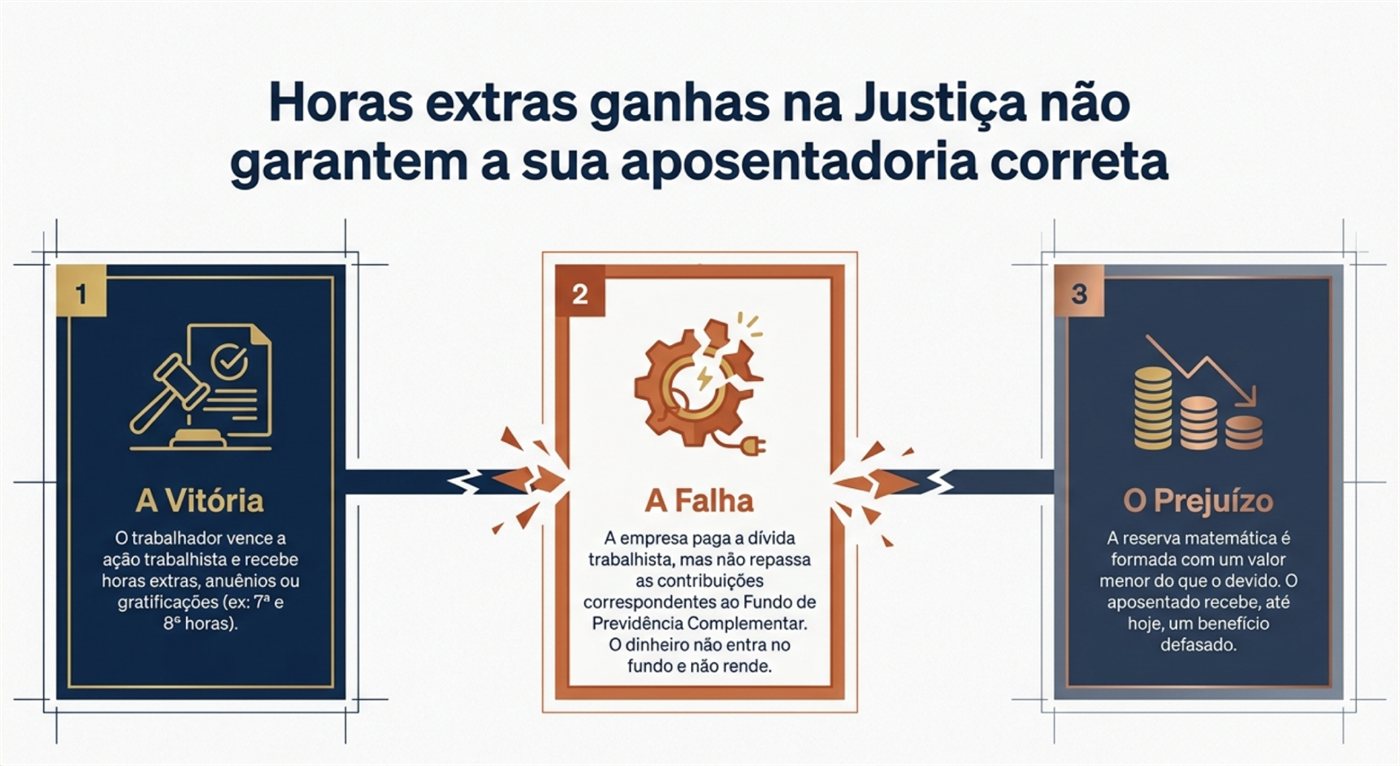

Ao longo de décadas, muitos empregados de grandes empresas patrocinadoras de fundos de pensão — como Banco do Brasil (PREVI), Caixa Econômica Federal (FUNCEF), Petrobras (PETROS) e Banrisul (FBPC) — deixaram de receber verbas que lhes eram devidas, tais como horas extras habituais, gratificações de função, anuênios, CTVA e outros direitos.

Em muitos casos, esses trabalhadores abriram processos trabalhistas e tiveram seus direitos reconhecidos pela Justiça. Mas um problema grave permaneceu sem solução: como essas verbas não foram pagas na época certa, as contribuições correspondentes ao fundo de previdência complementar também não foram feitas. Sem esse dinheiro investido no momento próprio, a reserva que deveria garantir o benefício de aposentadoria foi formada com um valor menor do que o devido.

Foi para resolver esse impasse que o Tribunal Superior do Trabalho julgou, em fevereiro de 2026, o Tema Repetitivo nº 20 — uma decisão que abriu um caminho concreto para que trabalhadores e aposentados busquem a reparação desse prejuízo diretamente contra a empregadora. Este guia explica o que mudou, quem tem direito, quais são os prazos e o que fazer para não perder essa oportunidade.

Capítulo um

A Evolução Jurídica

Como chegamos até aqui

O caminho antigo

Durante muitos anos, a situação parecia ter uma solução relativamente simples. Quando o trabalhador ingressava com uma ação na Justiça do Trabalho para cobrar horas extras ou outras verbas não pagas, ele já incluía no mesmo processo um pedido adicional: que, se a Justiça reconhecesse que aquelas verbas eram devidas, os valores correspondentes fossem também recolhidos ao fundo de previdência complementar. O próprio fundo — PREVI, FUNCEF ou PETROS, por exemplo — era incluído como parte no processo para que a contribuição fosse feita diretamente na origem.

A lógica era direta: se as horas extras faziam parte do salário, deveriam ter entrado no cálculo das contribuições ao fundo — e, portanto, deveriam refletir no valor da aposentadoria. Por anos, muitos trabalhadores seguiram esse caminho e obtiveram resultados favoráveis.

A porta que se fechou

Com o tempo, porém, os tribunais superiores foram mudando esse entendimento. O Supremo Tribunal Federal (STF) decidiu que questões envolvendo benefícios de previdência complementar privada deveriam ser julgadas pela Justiça Comum — não pela Justiça do Trabalho. Isso já complicou o caminho para muitos trabalhadores.

A virada decisiva veio com duas decisões do Superior Tribunal de Justiça (STJ) — os chamados Temas 955 e 1.021. Nelas, o STJ estabeleceu que os fundos de pensão não podem ser obrigados a aumentar o valor da aposentadoria com base em verbas reconhecidas posteriormente pela Justiça. A responsabilidade, portanto, é de quem não pagou as verbas na época — a empregadora.

Essa conclusão tem uma base técnica que faz sentido quando explicada de forma simples: a aposentadoria complementar é calculada com base em um patrimônio acumulado ao longo de décadas — a chamada reserva matemática. Esse patrimônio cresce não apenas com os depósitos feitos mês a mês, mas também com os rendimentos que esses depósitos geram ao longo do tempo. Se o dinheiro não entrou no fundo na época própria, ele não rendeu. E sem esses rendimentos, não é possível simplesmente "completar" o valor agora e esperar que o benefício aumente como se tudo tivesse sido feito corretamente desde o início.

A porta que ficou aberta

Os Temas 955 e 1.021 fecharam a porta da revisão direta no fundo de pensão. Mas ao mesmo tempo deixaram uma abertura importante: o STJ reconheceu expressamente que o trabalhador foi prejudicado por culpa da empresa — e que esse prejuízo pode e deve ser reparado. A solução apontada foi uma ação de indenização diretamente contra a empregadora, a ser proposta na Justiça do Trabalho.

Em outras palavras: o fundo não pode ser obrigado a pagar mais. Mas a empresa — Banco do Brasil, Caixa Econômica Federal, Petrobras, Banrisul e outras — deve indenizar o trabalhador pelo valor que ele deixou de receber por culpa dela.

O que o Tema 20 veio resolver

Essa abertura, porém, criou um novo problema: não havia regras claras sobre como e quando essa indenização poderia ser solicitada. Cada tribunal do país estava decidindo de forma diferente — alguns reconheciam o direito, outros negavam, a maioria dizia que o prazo prescricional tinha expirado, variando caso a caso. Ou seja, reinava a insegurança jurídica.

E essa segurança foi trazida em fevereiro de 2026, quando o Tribunal Superior do Trabalho (TST) julgou o Tema Repetitivo nº 20. A decisão é vinculante — ou seja, obrigatória para todos os tribunais do país — e estabelece com clareza quem tem direito à indenização, a partir de quando o prazo começa a correr e até quando é possível pedir.

-

O caminho antigo

Pedido de reflexo no fundo dentro da própria ação trabalhista. Funcionou por anos.

-

STF + STJ · Temas 955 e 1.021

Justiça Comum como foro para previdência complementar. Fundo não pode mais ser obrigado a complementar benefício.

-

A porta aberta pelo STJ

Reconhecimento de que o prejuízo existe — e que a responsabilidade é da empresa, não do fundo.

-

TST · Tema 20 · fev/2026

Decisão vinculante define com clareza quem tem direito, prazos e marcos. Caminho concreto para a reparação.

Agora que você entende como esse caminho foi construído, a próxima pergunta é a mais importante: esse caminho é para você? No próximo capítulo, você vai descobrir se tem direito à indenização — e qual é a sua situação específica.

Capítulo dois

Você tem direito?

Quem o Tema 20 veio proteger

Quem pode buscar essa indenização

Nem todo trabalhador que passou por uma grande empresa com fundo de pensão tem direito à indenização prevista no Tema 20. Para saber se você se enquadra, é preciso verificar três condições básicas:

-

Empresa patrocinadora

Ter trabalhado em uma empresa que patrocinava ou patrocina um fundo de pensão complementar — como Banco do Brasil (PREVI), Caixa Econômica Federal (FUNCEF), Petrobras (PETROS), Banrisul (FBPC) ou outras.

-

Verbas reconhecidas pela Justiça

Ter deixado de receber verbas que lhe eram devidas ao longo do contrato — como horas extras habituais (7ª e 8ª horas), gratificações de função, anuênios ou CTVA — e ter obtido o reconhecimento dessas verbas pela Justiça do Trabalho.

-

Reserva formada a menor

Ter contribuído para um fundo cujo regulamento previa que essas verbas deveriam integrar o salário de participação — o que significa que a sua reserva foi formada com um valor menor do que o devido.

Se as três condições se aplicam à sua situação, você está no grupo de pessoas que o Tema 20 veio proteger.

Como sua reserva foi prejudicada

Para entender o tamanho do prejuízo, é importante saber como a reserva que garante sua aposentadoria complementar é formada. Ela tem duas fontes: uma contribuição sua, descontada mensalmente do salário, e uma contribuição da empresa, depositada em seu nome no fundo.

Quando a empresa deixou de pagar as verbas que lhe eram devidas, ela também deixou de calcular e recolher corretamente a contribuição correspondente ao fundo. O resultado é que a sua reserva foi formada com um valor menor do que deveria — e é exatamente essa diferença, com todos os rendimentos que ela teria gerado ao longo do tempo e considerando a sua expectativa de vida futura, que constitui o seu prejuízo. A forma de corrigir esse prejuízo, porém, depende de um fator decisivo: você já se aposentou ou ainda está na ativa?

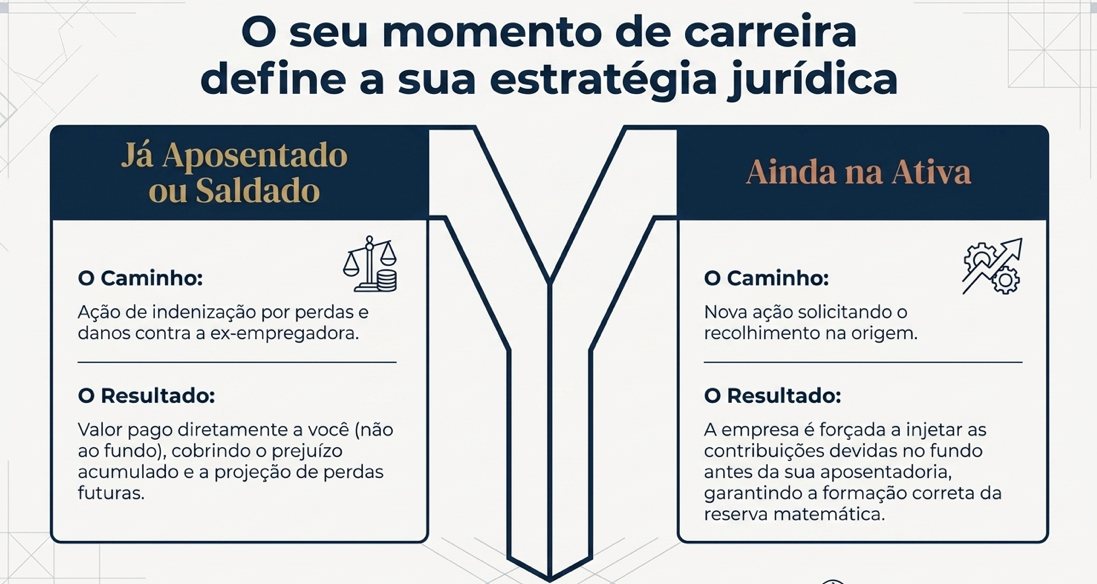

O divisor de águas: aposentado ou ainda na ativa?

A concessão da aposentadoria é o momento em que a natureza do pedido muda. Antes dela, ainda é possível corrigir o problema na origem — forçando a empresa a recolher as contribuições devidas ao fundo. Depois da aposentadoria, esse caminho se fecha: o fundo não pode mais receber aportes que resultem em aumento do benefício já concedido. O que resta é a indenização direta, por perdas e danos, na qual a ex-empregadora paga ao trabalhador o valor equivalente ao prejuízo causado.

Se você já está aposentado

— ou passou pelo saldamento do plano

Seu caminho é a ação de indenização por perdas e danos diretamente contra a ex-empregadora. Isso vale tanto para quem já está recebendo o benefício mensalmente quanto para quem se desligou da empresa e realizou o saldamento do plano — situação comum entre funcionários da CEF, por exemplo.

Em ambos os casos, o valor da indenização é pago diretamente a você, não ao fundo, e deve cobrir tanto o prejuízo acumulado desde o início da aposentadoria quanto a projeção das perdas futuras ao longo da sua expectativa de vida.

Se você ainda está na ativa

Seu primeiro passo é verificar se, na ação trabalhista que reconheceu verbas não pagas — seja ela já encerrada ou ainda em curso — eventualmente foi feito o pedido para que essas verbas refletissem nas contribuições ao fundo de previdência complementar.

Se esse pedido não foi feito, independentemente de a ação já ter terminado ou ainda estar em andamento, é necessário ingressar com uma nova ação solicitando especificamente esse recolhimento.

Pela falta de segurança jurídica sobre a competência, muitos advogados optaram conscientemente por não incluir esse pedido nas ações ajuizadas justamente para proteger o cliente do risco de ser condenado a pagar as custas do processo caso o pedido fosse negado. Com a definição do Tema 20, esse caminho está agora aberto e seguro.

Nessa nova ação, o pedido é para que a empresa recolha as contribuições devidas ao fundo, garantindo que a sua reserva matemática seja corretamente formada antes da aposentadoria. E atenção: dependendo de quando a sua ação anterior foi encerrada, o prazo para ingressar com essa nova ação pode já estar correndo.

Mas saber que você tem direito não é suficiente. Há uma questão ainda mais urgente: você ainda está dentro do prazo para pedir essa indenização? É o que o próximo capítulo responde.

Capítulo três

Você ainda está no prazo?

Como funciona a prescrição na Justiça do Trabalho

Entendendo a prescrição na Justiça do Trabalho

O primeiro é o prazo bienal — ele responde à pergunta: até quando posso entrar com a ação? A lei trabalhista estabelece que o trabalhador tem 2 anos, contados a partir do fim do contrato de trabalho, para dar início a um processo. Após esse prazo, o direito de agir se perde. É uma regra que existe para proteger a segurança jurídica — a empresa não pode ficar indefinidamente exposta a ser processada.

Maria se aposentou do banco no dia 10/10/2026. Ela tem até 10/10/2028 para entrar com a ação. Após essa data, o direito de agir estará prescrito.

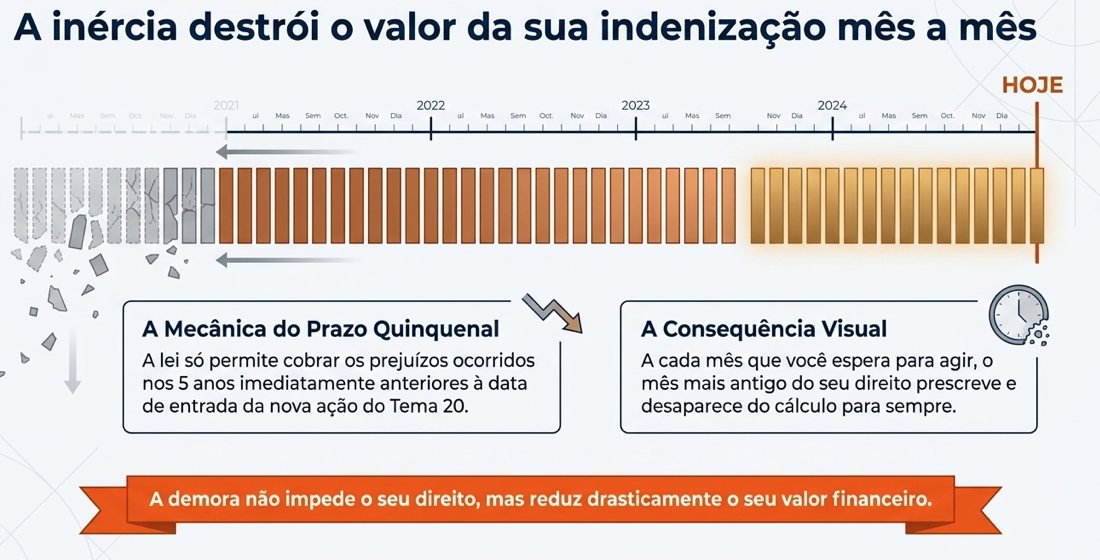

O segundo é o prazo quinquenal — ele responde à pergunta: qual é o tamanho do meu direito? Mesmo dentro do prazo bienal, não é possível discutir fatos ocorridos há qualquer tempo. A legislação limita o período que pode ser analisado nos últimos 5 anos, retroagindo a partir da entrada do processo. Quanto mais cedo a pessoa entra com a ação, maior o período que pode ser discutido — e maior o valor potencial da indenização.

João trabalhou no banco de 2010 a 2028. Se ele entrar com a ação no dia seguinte ao desligamento, poderá discutir os últimos 5 anos — ou seja, de 2023 em diante. Se esperar 1 ano para entrar, esse período recua — e parte do direito se perde para sempre.

O prazo bienal no contexto do Tema 20

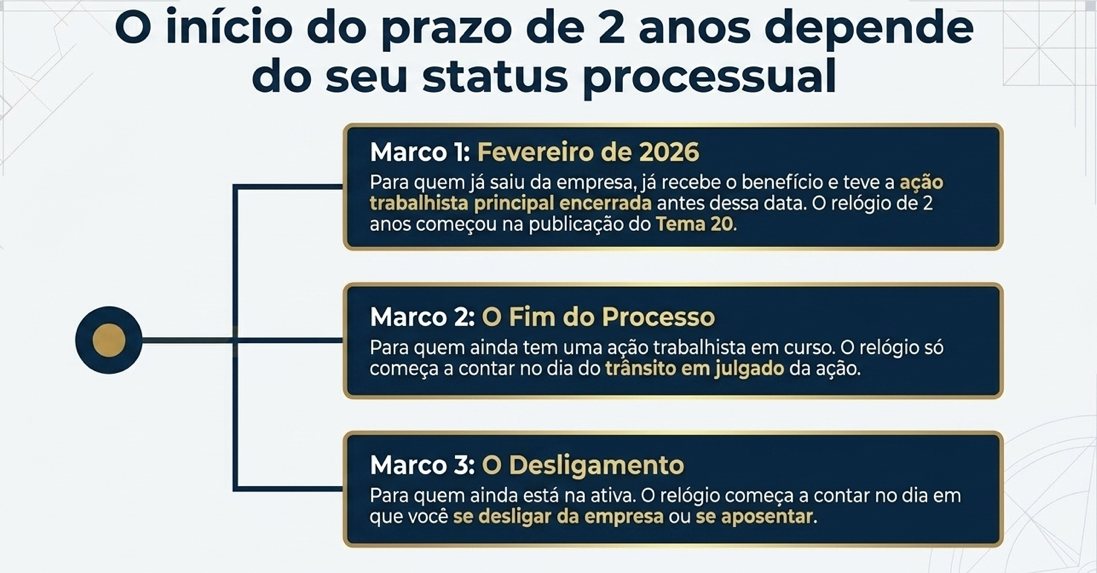

Aqui está a grande novidade trazida pelo julgamento de fevereiro de 2026: para a maioria das pessoas que se enquadram no Tema 20, o prazo bienal não começou a contar do fim do contrato de trabalho — como seria a regra normal. O TST reconheceu que o cenário jurídico era incerto até agora e modulou os efeitos da decisão para proteger quem já havia saído da empresa. O marco inicial do prazo bienal varia conforme a situação de cada pessoa.

Existem três possibilidades:

Marco 1 — Fevereiro de 2026

Para quem já saiu da empresa, já tem o benefício concedido e já tem o trânsito em julgado da ação trabalhista principal — tudo isso antes de fevereiro de 2026. Para esse grupo, os 2 anos começam a contar da publicação do Tema 20.

Marco 2 — Data do trânsito em julgado da ação trabalhista

Para quem ainda tem ação trabalhista em curso, como o direito ainda não está constituído, o prazo bienal só começa a contar quando a ação encerrar. A demora do Judiciário não prejudicará o trabalhador.

Marco 3 — Data do desligamento da empresa

Para quem ainda está na ativa, o prazo bienal começa a contar do dia em que se desligar da empresa — incluindo a aposentadoria.

Se você ainda está na ativa e já teve uma ação trabalhista encerrada reconhecendo verbas não pagas, o prazo bienal não é a sua preocupação mais urgente neste momento. O que está correndo para você é o prazo quinquenal — que determina o tamanho do direito que poderá ser cobrado quando você pedir a recomposição da sua reserva matemática. Cada dia que passa sem agir significa um dia a menos no período que será considerado no cálculo. Não espere a aposentadoria chegar para resolver isso.

Se você já ganhou uma ação no passado, o marco de fevereiro de 2026 é o ponto de partida oficial para garantir que o banco recomponha sua reserva matemática. Não deixe o tempo trabalhar contra você.

O prazo quinquenal no contexto do Tema 20

No contexto do Tema 20, o marco inicial do prazo quinquenal também varia conforme a situação de cada pessoa. Dada a complexidade histórica do tema, o TST realizou o que se chama de "modulação de efeitos" — um mecanismo que estabelece exceções e regras específicas para diferentes grupos, garantindo que ninguém seja prejudicado pela incerteza jurídica que existia até fevereiro de 2026.

O ponto de partida são duas decisões do STJ que definiram quando esse direito passou a ser exigível: a de 16/08/2018, quando foi julgado o Tema 955 — referente a horas extras — e a de 11/12/2020, quando foi julgado o Tema 1.021 — referente a outras verbas remuneratórias.

Se o benefício foi concedido antes dessas datas

Nesse caso, o período indenizável começa a ser contado a partir dos respectivos marcos do STJ: 16/08/2018 para horas extras e 11/12/2020 para as demais verbas — desde que a ação trabalhista já tenha se encerrado naquele momento.

Se a ação ainda estava em curso naquelas datas e transitou em julgado depois, o período indenizável começa a ser contado da data em que o processo encerrou — respeitado o limite das datas-marco de 2018 e 2020.

Para ilustrar, vamos analisar a situação de Ana e de Carlos.

Ana se aposentou pelo Banco do Brasil em 01/05/2016 e passou a receber o benefício de complementação de aposentadoria pela PREVI. Ela já possuía uma ação trabalhista pedindo o reconhecimento de horas extras e da gratificação semestral como verba remuneratória. Ambos os pedidos foram julgados procedentes, e a ação transitou em julgado em 01/06/2017 — antes das datas-marco do STJ. Para as horas extras, o período indenizável começa em 16/08/2018. Para a gratificação semestral, começa em 11/12/2020.

| Nome | Data de Aposentadoria | Tipo de Verba | Data de Trânsito em Julgado | Data Marco do STJ Aplicável | Período Discutido na Ação Tema 20 |

|---|---|---|---|---|---|

| Ana | 01/05/2016 | Horas Extras | 01/06/2017 | 16/08/2018 | De 16/08/2018 em diante |

| Ana | 01/05/2016 | Gratificação Semestral | 01/06/2017 | 11/12/2020 | De 11/12/2020 em diante |

Carlos tem uma situação parecida com a de Ana: também se aposentou pelo Banco do Brasil em 01/05/2015 e ingressou com reclamatória pedindo o reconhecimento das mesmas verbas, com ambos os pedidos julgados procedentes. A diferença está no momento em que o processo encerrou: a ação de Carlos transitou em julgado apenas em 01/10/2021, depois das datas-marco do STJ. Logo, o prazo prescricional quinquenal inicial é a data do encerramento da ação para ambos os pedidos, ou seja, 01/10/2021.

| Nome | Data de Aposentadoria | Tipo de Verba | Data de Trânsito em Julgado | Data Marco do STJ Aplicável | Período Discutido na Ação Tema 20 |

|---|---|---|---|---|---|

| Carlos | 01/05/2015 | Horas Extras + Gratificação Semestral | 01/10/2021 | Não aplicável | De 01/10/2021 em diante |

Se o benefício foi concedido após essas datas-marco e antes do Tema 20

Para quem se aposentou depois de 16/08/2018 (horas extras) ou 11/12/2020 (demais verbas), mas antes de fevereiro de 2026, as regras são diferentes.

Se a ação trabalhista já havia transitado em julgado antes da concessão do benefício — ou se nunca foi ajuizada — o período indenizável começa a ser contado da data da concessão do benefício.

Se a ação ainda estava em curso na data da concessão, o período indenizável começa a ser contado da data em que o processo encerrar.

Para ilustrar, vamos aos exemplos de Cláudia e Juarez.

Cláudia ingressou com reclamatória trabalhista pedindo o reconhecimento de horas extras e a incorporação da gratificação de função. A ação transitou em julgado em 01/05/2017 — antes da concessão do benefício. Ela se aposentou pelo Banco do Brasil em 01/10/2022, passando a receber o benefício de complementação de aposentadoria pela PREVI. Como a ação já havia se encerrado antes da aposentadoria, o período indenizável começa da data de concessão do benefício.

| Nome | Data de Aposentadoria | Data do Trânsito em Julgado | Período Discutido na Ação Tema 20 |

|---|---|---|---|

| Cláudia | 01/10/2022 | 01/05/2017 | De 01/10/2022 em diante |

Juarez tem uma situação diferente: também ingressou com reclamatória pedindo as mesmas verbas e se aposentou pelo Banco do Brasil em 01/10/2023. Porém, a sua ação ainda estava em curso na data da aposentadoria, encerrando apenas em 01/10/2024. Como o trânsito em julgado veio após a concessão do benefício, é ele que define o início do período indenizável.

| Nome | Data de Aposentadoria | Data do Trânsito em Julgado | Período Discutido na Ação Tema 20 |

|---|---|---|---|

| Juarez | 01/10/2023 | 01/10/2024 | De 01/10/2024 em diante |

Vale destacar que, embora os exemplos acima se refiram ao Banco do Brasil, a mesma lógica se aplica aos funcionários de outras empresas, inclusive aos economiários da Caixa Econômica Federal. Há, no entanto, uma particularidade importante relacionada às regras do Novo Plano da FUNCEF, vigente desde 2006, que merece atenção específica e depende de atendimento personalizado. Entre em contato para entender o que muda para você.

Atendimento personalizado

Cada caso tem particularidades.

Fale com nossa equipe para entender o que muda no seu.

A urgência que poucos percebem

Saber que você ainda está no prazo para entrar com a ação é importante, mas há algo que poucos percebem: mesmo quem está dentro do prazo bienal pode estar perdendo dinheiro a cada dia que passa.

Isso acontece porque o prazo quinquenal está correndo — e cada mês sem ação significa um período a menos considerado no cálculo da indenização. Em outras palavras: a demora não impede o direito, mas reduz o seu valor.

Mas afinal, quanto vale esse direito? O próximo capítulo explica como o prejuízo é calculado e o que você pode esperar de uma indenização.

Capítulo quatro

Quanto vale o meu direito?

Como o prejuízo é calculado

Esta é a pergunta que todo mundo faz — e a resposta honesta é: depende. Não existe um valor fixo, uma tabela ou um percentual que se aplica a todos os casos. O que existe é um cálculo técnico e individualizado, feito com base na sua situação específica. O que podemos explicar aqui são os pilares que compõem esse cálculo — e por que o valor pode ser mais significativo do que você imagina.

Para quem já está aposentado

Quando a empresa deixou de pagar as verbas devidas, ela comprometeu a formação da sua reserva matemática. Com a aposentadoria concedida, não é mais possível corrigir isso depositando o dinheiro no fundo. O que resta é a indenização — um valor pago diretamente a você, calculado sobre dois pilares:

O prejuízo acumulado

o que você já perdeu

Desde o primeiro dia da sua aposentadoria, você vem recebendo um benefício menor do que deveria. Esse prejuízo acumulado — corrigido monetariamente e acrescido de juros — compõe a primeira parte da indenização.

O prejuízo futuro

o que você deixará de receber

Como a aposentadoria complementar via de regra é vitalícia, o prejuízo não se limita ao passado. Ele se projeta para o futuro — pelo resto da sua vida. Para calcular esse valor, utiliza-se um cálculo atuarial baseado na sua expectativa de sobrevida, segundo a tabela oficial do IBGE. Esse é, em geral, o componente de maior peso na indenização.

Para quem ainda está na ativa

Para quem ainda não se aposentou, o objetivo principal não é a indenização — apesar de o banco poder ofertar algum acordo indenizatório, a depender da estratégia processual encampada. Mas, de antemão, é a correção do problema antes que ele se materialize. O pedido é para que a empresa recomponha as contribuições que deixou de fazer ao longo do contrato, garantindo que a sua reserva matemática seja formada corretamente antes da aposentadoria e que, no momento da concessão do benefício, você receba os valores corretos, sem prejuízo.

Como o cálculo é feito na prática

O cálculo não é simples e não pode ser feito sem o auxílio de um especialista. Ele envolve pelo menos quatro etapas:

- 1. Estudo dos processos trabalhistas anteriores — Inicialmente, é necessário analisar todos os processos trabalhistas que o participante teve e identificar quais pedidos foram deferidos — ou seja, quais verbas remuneratórias foram reconhecidas pela Justiça do Trabalho.

- 2. Análise do regulamento do plano — Cada Instituto de Previdência Complementar possui mais de um plano, e cada um tem seu próprio regulamento, que define quais verbas deveriam compor o salário de participação. O segundo passo é identificar quais das verbas reconhecidas judicialmente se enquadram nessa definição — e em qual período.

- 3. Cálculo atuarial — Um perito especializado avalia o impacto da ausência dessas contribuições na formação da reserva matemática — considerando não apenas os valores que deveriam ter sido depositados, mas também os rendimentos que esses valores teriam gerado ao longo do tempo.

- 4. Projeção vitalícia — Para os aposentados, o cálculo considera ainda a expectativa de sobrevida — projetando o prejuízo futuro pelo período estimado de vida do beneficiário.

O que isso significa para você

A indenização busca colocar você na mesma situação financeira em que estaria se a ex-empregadora tivesse cumprido suas obrigações corretamente desde o início. Em outras palavras: é uma forma de receber de uma só vez o valor que sua aposentadoria perdeu — e o que continuaria perdendo pelo resto da vida.

O valor exato só pode ser apurado com uma análise individual do seu caso. Mas uma coisa é certa: quanto antes você agir, maior tende a ser o período considerado no cálculo — e maior o valor da indenização.

Nos próximos capítulos, você vai entender quais documentos precisa reunir e como dar o primeiro passo para buscar esse direito.

Capítulo cinco

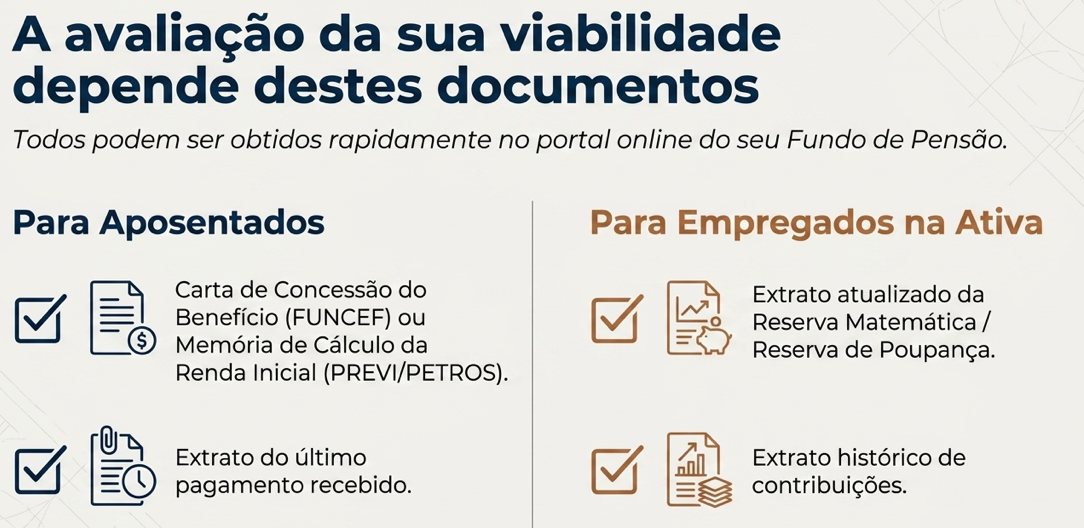

Documentos Necessários

O que reunir antes da análise

Para que um especialista consiga avaliar se você tem direito à indenização e calcular o tamanho do seu prejuízo, é preciso reunir alguns documentos essenciais. Sem eles, não é possível fazer nem a análise inicial de viabilidade. A boa notícia é que a maioria pode ser obtida online, pelos portais dos próprios fundos.

Para quem já está aposentado

-

1

Carta de Concessão do Benefício ou Memória de Cálculo da Renda Mensal Inicial

É o documento que registra como o seu benefício foi calculado no momento da concessão. Cada fundo tem um nome diferente para esse documento:

- FUNCEF: Carta de Concessão do Benefício;

- PREVI: Memória de Cálculo da Renda Mensal Inicial;

- PETROS, FBPC e outros: documento equivalente disponível no portal do fundo.

-

2

Extrato do último pagamento recebido

Comprova o valor atual do benefício que você está recebendo — ponto de partida para calcular a diferença entre o que recebe e o que deveria receber.

Para quem ainda está na ativa

-

1

Extrato atualizado da Reserva Matemática ou Reserva de Poupança

Disponível no portal do seu fundo, mostra o valor atual da sua reserva — base para calcular o impacto das contribuições que deixaram de ser feitas.

-

2

Extrato de contribuições

Permite identificar o histórico de recolhimentos ao longo do contrato e as lacunas decorrentes das verbas não pagas.

Como obter os documentos

Todos os documentos podem ser obtidos diretamente pelo portal do seu fundo de pensão. O caminho é simples: acesse o site oficial com seu CPF e senha, e procure pelos documentos na área do usuário. Caso não os encontre, utilize o canal "Fale Conosco" e envie uma mensagem solicitando especificamente o(s) documento(s) que precisa.

Se tiver dificuldade no acesso, entre em contato diretamente com a Central de Atendimento do seu instituto de Previdência Complementar.

Com os documentos em mãos, você tem tudo que precisa para dar o próximo passo. E é exatamente sobre esse passo que o próximo capítulo trata.

Capítulo seis

O que fazer agora?

O próximo passo

Você chegou até aqui com informações que a maioria das pessoas não tem. Sabe o que aconteceu com a sua aposentadoria, entende seus direitos, conhece os prazos e já sabe quais documentos reunir. Agora falta apenas um passo: agir.

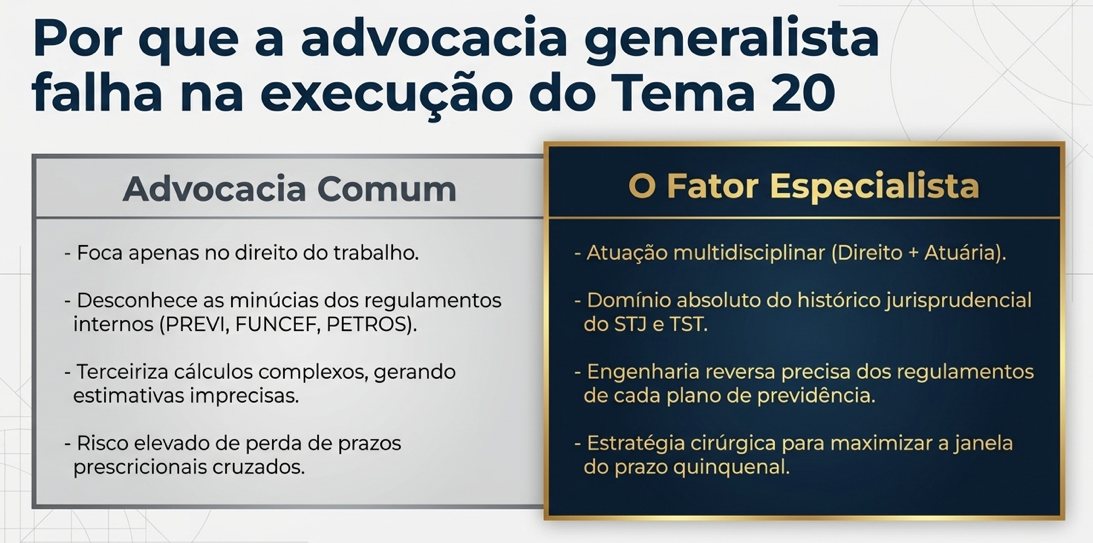

Por que você precisa de um especialista

O Tema 20 é uma decisão recente e tecnicamente complexa. Não é qualquer advogado trabalhista e perito contador que conhece os regulamentos específicos da PREVI, FUNCEF, PETROS ou FBPC — ou que sabe como calcular o impacto das verbas não pagas na reserva matemática de cada plano.

Para esse tipo de caso, você precisa de um profissional que conheça profundamente o tema, os regulamentos dos fundos de pensão e a jurisprudência que se formou ao longo dos anos sobre o assunto. A escolha errada pode significar uma análise equivocada do seu caso — ou pior, a perda do prazo.

O que esperar da primeira conversa

A primeira conversa com um especialista não precisa ser intimidadora. Com os documentos que você já reuniu, o especialista consegue fazer uma avaliação inicial do seu caso e responder às perguntas mais importantes:

- Você se enquadra no Tema 20?

- Qual é o seu prazo — e ele ainda está aberto?

- Qual é o potencial da sua indenização?

- Qual é o caminho jurídico mais adequado para a sua situação?

Leve os documentos que reuniu, explique sua situação e peça uma avaliação clara e objetiva. Um bom especialista vai ser direto com você — inclusive se o seu caso não tiver viabilidade.

Verifique se você tem direito

O escritório Gelson Ferrareze Soluções Jurídicas oferece, sem compromisso, uma verificação de elegibilidade para casos relacionados ao Tema 20. Em uma conversa inicial, nossa equipe analisa a sua situação, verifica se você se enquadra e explica qual é o melhor caminho para o seu caso.

Escolha o canal de sua preferência para entrar em contato:

E-mail: contato@gelsonferrareze.com.br WhatsApp: (21) 98164-5983

Não espere. Como você aprendeu neste guia, cada dia que passa pode estar reduzindo o tamanho do seu direito. A análise pode ser o passo que muda o valor da sua aposentadoria para sempre.

No próximo capítulo, uma última mensagem antes de você dar esse passo.

Verifique gratuitamente se você tem direito

Uma conversa inicial pode

mudar a sua aposentadoria

O escritório Gelson Ferrareze Soluções Jurídicas oferece uma verificação gratuita de elegibilidade para casos relacionados ao Tema 20. Em uma conversa inicial, nossa equipe analisa a sua situação, verifica se você se enquadra e explica qual é o melhor caminho para o seu caso — sem compromisso.

Não espere. Como você aprendeu neste guia, cada dia que passa pode estar reduzindo o tamanho do seu direito. A análise pode ser o passo que muda o valor da sua aposentadoria para sempre.

Posfácio

Uma última palavra

Você começou este guia com uma dúvida. Talvez soubesse que algo estava errado com a sua aposentadoria, mas não sabia o quê — ou se havia algum caminho para corrigir. Agora você sabe.

Sabe que o problema não foi acidente, mas consequência de verbas que deveriam ter sido pagas e não foram. Sabe que existe uma decisão judicial que reconhece o seu direito à reparação. E sabe que os prazos existem — e que cada dia sem ação pode custar dinheiro.

O Tema 20 não resolve o passado, mas abre uma porta concreta para que o prejuízo acumulado ao longo de décadas seja finalmente reparado. Essa porta está aberta agora.

A decisão de atravessá-la é sua.

voltar ao início